Una nueva encuesta entre 100 CIOs de grandes empresas muestra que OpenAI sigue liderando el mercado, aunque su ventaja se está reduciendo a medida que Anthropic y Google ganan impulso. Mientras tanto, Microsoft continúa dominando la capa de aplicaciones de IA empresarial.

Lejos de evolucionar hacia un mercado fragmentado con numerosos proveedores equivalentes, la IA empresarial se está consolidando en torno a un pequeño grupo de actores muy potentes. En otras palabras, se está formando un oligopolio.

Estas conclusiones provienen de la tercera encuesta anual a CIOs de Andreessen Horowitz (a16z), que entrevistó a directivos de compañías del Global 2000 con al menos 500 millones de dólares de ingresos anuales. Cabe destacar que a16z es inversor en OpenAI.

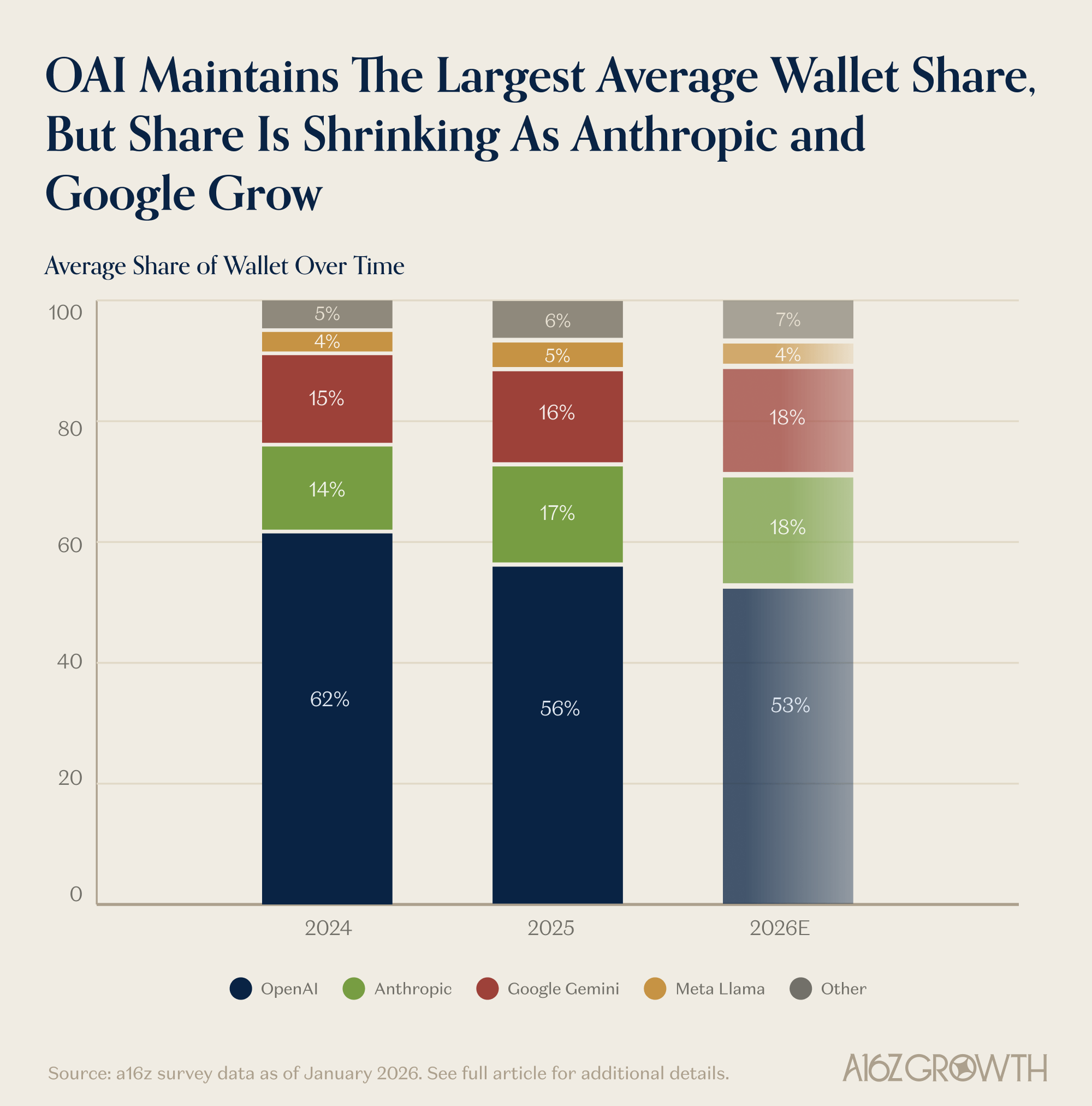

Actualmente, el 78% de las empresas encuestadas utiliza modelos de OpenAI en producción. Anthropic registra el crecimiento más rápido: desde mayo de 2025, su adopción empresarial aumentó 25 puntos porcentuales hasta el 44%. OpenAI todavía concentra aproximadamente el 56% del gasto total empresarial en modelos de IA, pero los CIOs esperan que esta cuota disminuya. Para 2026, se proyecta el siguiente reparto del gasto: OpenAI 53%, Anthropic 18% y Google 18%.

Los modelos propietarios ganan confianza en la empresa

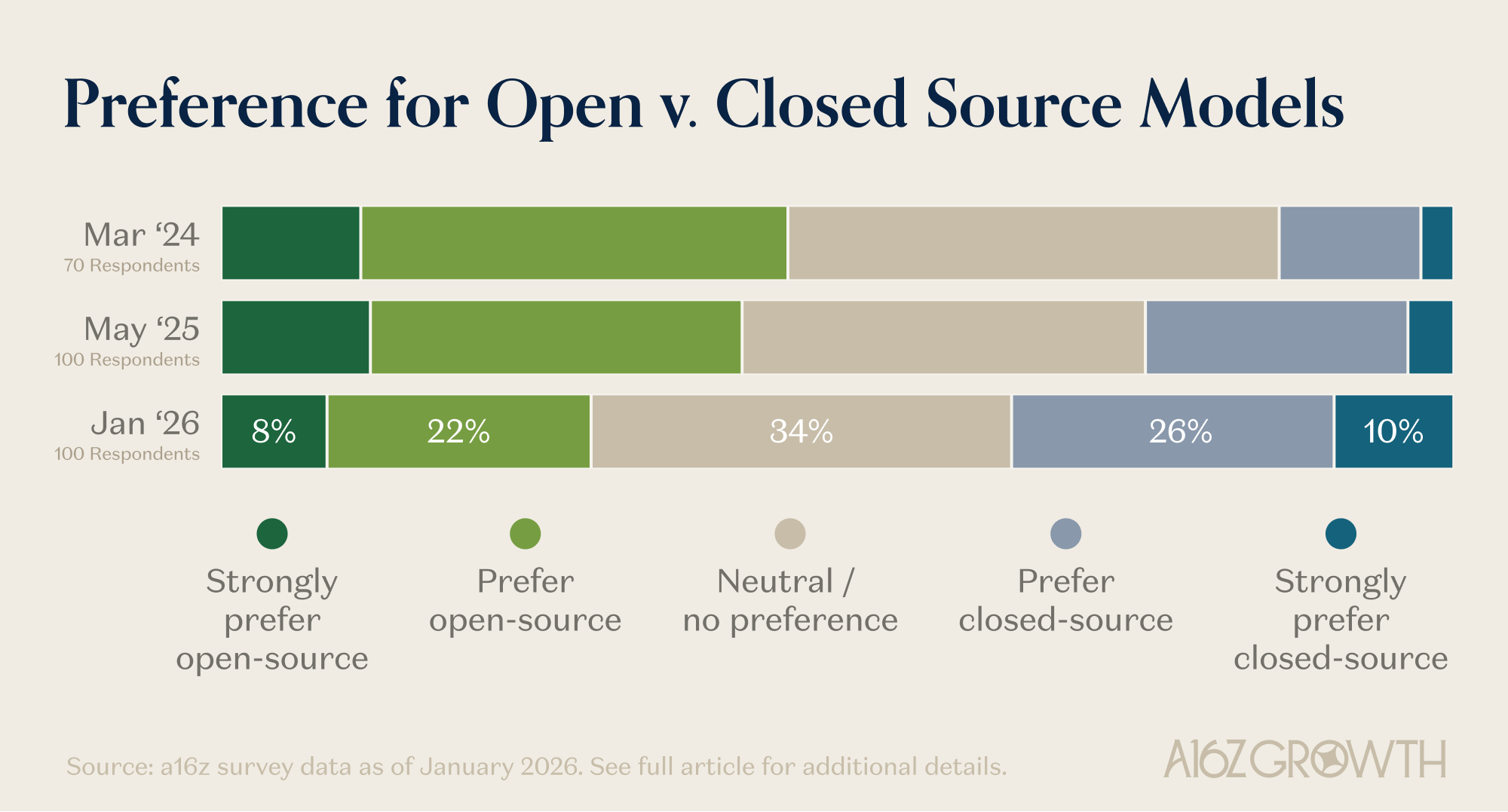

La esperada irrupción masiva del open source aún no se ha materializado en las grandes organizaciones. Por el contrario, más de un tercio de las empresas prefiere ahora modelos cerrados y propietarios, y esta preferencia sigue creciendo. Los CIOs citan ciclos de mejora más rápidos, escasez de talento interno en IA y mayores garantías de seguridad de datos como principales razones. La confianza en los frontier labs como OpenAI y Anthropic ha aumentado de forma notable en los últimos dos años.

Líderes distintos según el caso de uso

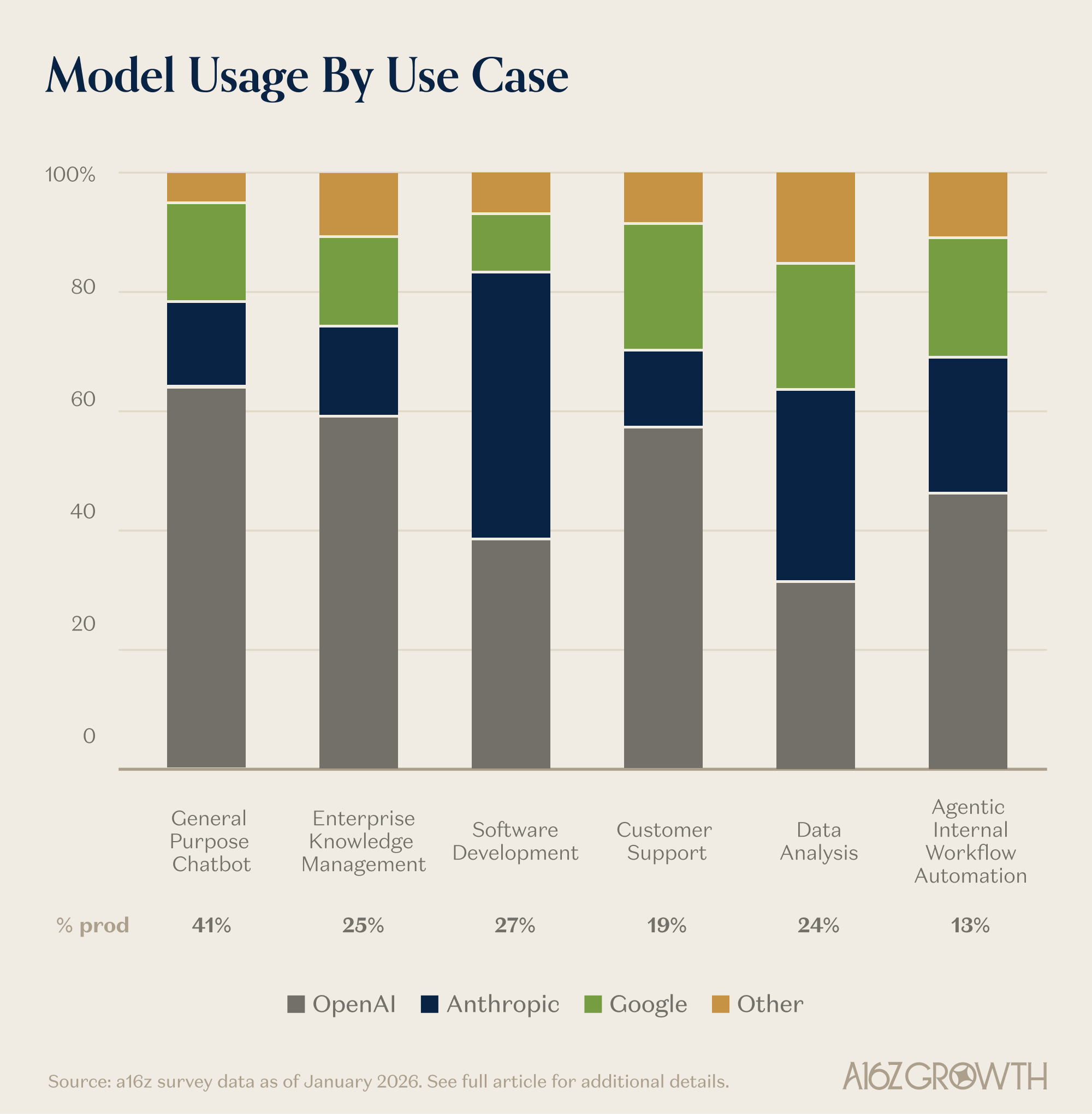

El liderazgo del mercado depende en gran medida del tipo de tarea. OpenAI sigue siendo el más fuerte en usos horizontales y generalistas como chatbots, gestión del conocimiento empresarial y atención al cliente. Anthropic ha tomado la delantera en desarrollo de software y análisis de datos, impulsado por rápidos avances de capacidades desde finales de 2024. Google Gemini rinde bien en muchos ámbitos, pero queda rezagado de forma consistente en flujos de trabajo intensivos en programación.

Uno de los factores detrás del ascenso de Anthropic es la rapidez con la que sus clientes adoptan los modelos más recientes. Aproximadamente el 75% de los usuarios de Anthropic ya utiliza Sonnet 4.5 u Opus 4.5 en producción. En comparación, solo el 46% de los clientes de OpenAI emplea los modelos más nuevos GPT-5.2 o 5.2 Pro, mientras muchas empresas continúan usando versiones anteriores que siguen siendo “suficientemente buenas”.

Las estrategias multimodelo ya son la norma: el 81% de las compañías utiliza tres o más familias de modelos, frente al 68% de hace menos de un año.

Microsoft controla la capa de aplicaciones

En el terreno de las aplicaciones, Microsoft es el claro vencedor. Microsoft 365 Copilot lidera el chat empresarial con una adopción de pago superior al 90%, mientras que GitHub Copilot sigue siendo la herramienta de IA dominante para programación, con alrededor del 74% de penetración. Otras plataformas —como Salesforce Agentforce, ServiceNow AI Agents, Google Workspace y Workday AI— quedan por detrás, aunque varias muestran un fuerte interés en fase de evaluación.

En conjunto, el 65% de las empresas prefiere adquirir soluciones de IA de proveedores consolidados, citando la confianza, la integración profunda con sistemas existentes y procesos de compra más sencillos. Aun así, a16z señala que las startups pueden competir cuando los productos nativos de IA ofrecen una innovación significativamente más rápida.

Los presupuestos de IA crecen más rápido de lo previsto

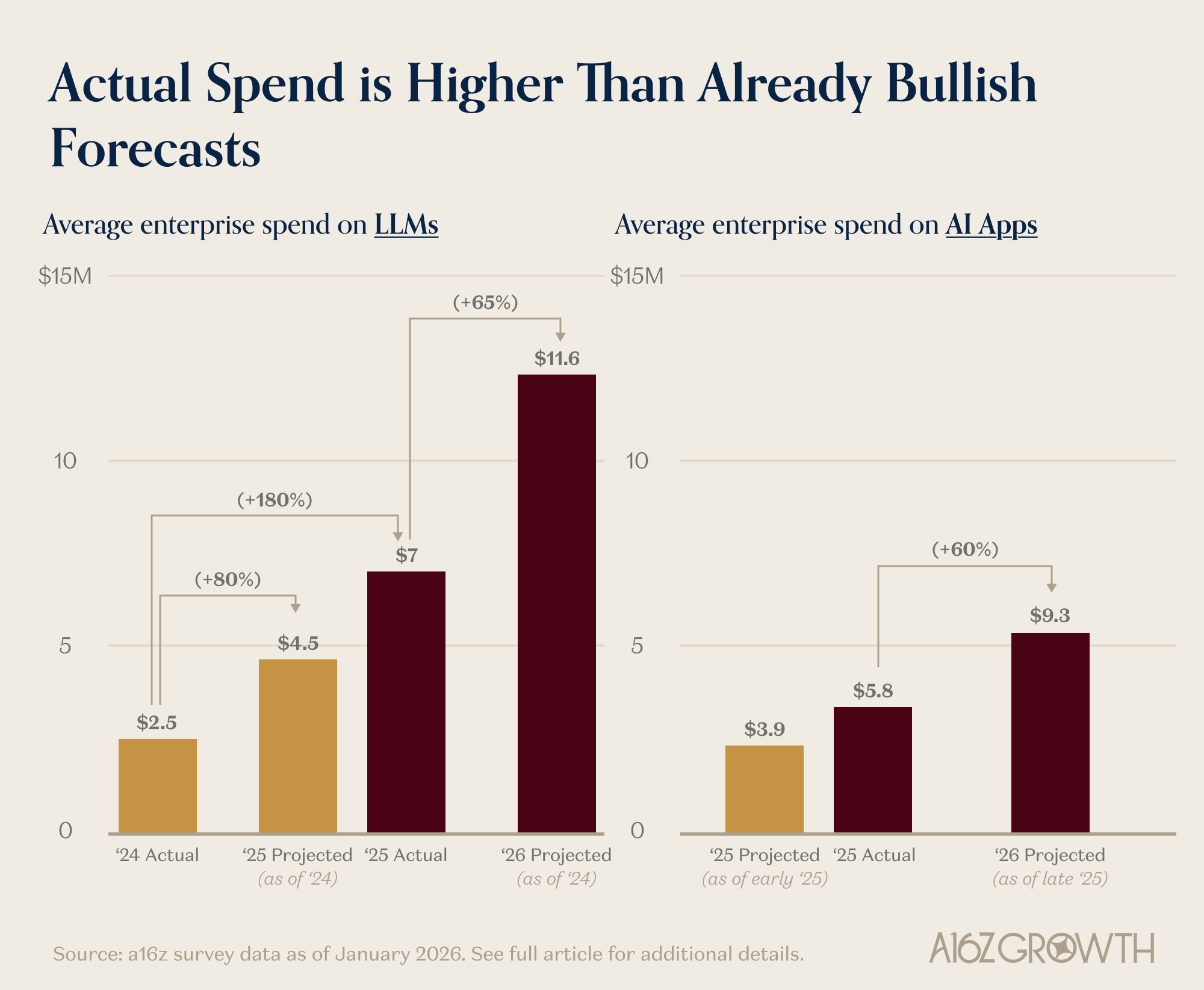

El gasto empresarial en modelos de lenguaje de gran tamaño (LLM) se está acelerando muy por encima de las previsiones anteriores. El gasto medio anual pasó de unos 2,5 millones de dólares en 2024 a aproximadamente 7 millones de dólares en 2025, lo que supone un aumento del 180% frente a una previsión del 80%. Para 2026, los CIOs anticipan otro incremento del 65%, que elevaría el gasto medio hasta alrededor de 11,6 millones de dólares.

ES

ES  EN

EN